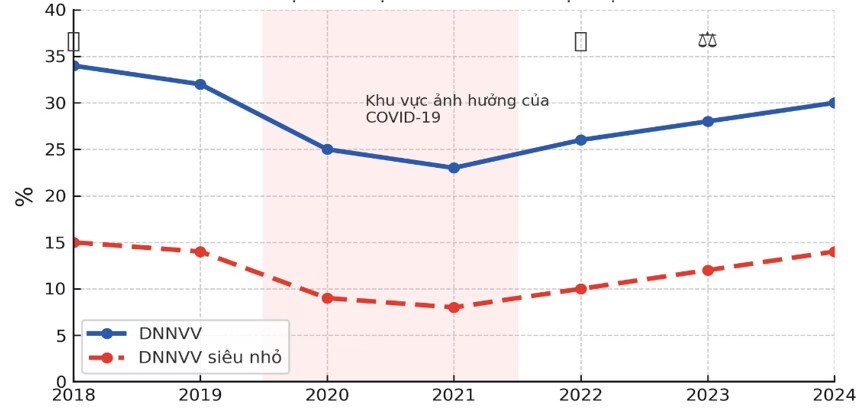

Các doanh nghiệp nhỏ và vừa tại Việt Nam chiếm 45% GDP và tạo ra 60% việc làm, nhưng chỉ có thể tiếp cận dưới 9% tài chính bền vững. Tín dụng xanh chỉ chiếm 4,5% tổng dư nợ. Nghiên cứu chỉ ra 3 rào cản chính, gồm 68% chủ doanh nghiệp chưa hiểu về “Môi trường, xã hội và quản trị”, 6/31 ngân hàng có sản phẩm tín dụng xanh và 35% ngân hàng tuân thủ hướng dẫn về yếu tố môi trường, xã hội và quản trị. Nghiên cứu đề xuất khung chính sách 4 trụ cột: hoàn thiện khung pháp lý; cải cách tài chính; nâng cao năng lực doanh nghiệp; phát triển hạ tầng thị trường.